负利率,曾经成为德国、日本、瑞士、瑞典等经济体货泉政策操纵的新常态,更有向其他经济体舒展的趋向。按照国际清理银行的最新预算,今朝环球买卖的负收益率国债和公司债范围已超越17万亿美圆,相称于环球GDP的约20%。标榜“负利率”的房贷也于本年首现于丹麦。负利率呈现的范畴之广、影响之大是2008年金融危急前所难以设想的。负利率时期已然渐行渐近。近来,美国总统特朗普不竭对美联储施加压力,催促美联储效仿日本和欧洲,将政策利率下调至零以至零以下,以包管“美国永久比别国少付利钱”。负利率,直观上应战传统金融假贷逻辑,还没有被投资者充实了解,过分简化的表述也经常形成曲解。其背后的经济逻辑、运作机制和利害影响还需求进一步厘清,这有助于我们在负利率海潮囊括而至的明天,了解货泉政策的实在影响,订定新情况下的投资战略。

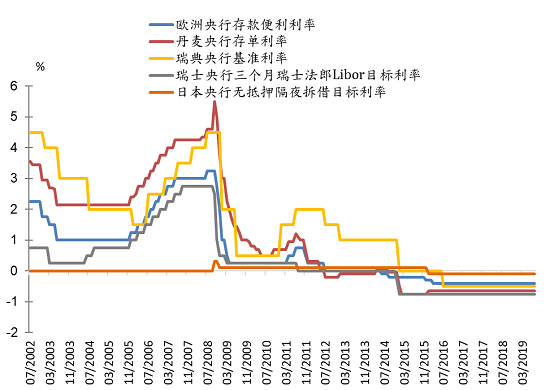

1、溜溜体育平台“负利率”:突破“零下限束缚”共鸣虽然负利率在比年来遭到普遍存眷,但它自己并不是新事物。汗青上的高通胀期间,实践利率(注1)为负的状况多到不可胜数。同理,连续通缩的状况下也会呈现负的名义收益率转化为正的实践收益率的能够,比方日本。不外,糊口中的一个根本的知识是,名义利率不克不及够低于零。固然低利率有益于刺激经济,实际界一度以为政策利率的下限不该小于零,不然会使得经济主体挑选持有更多现金,形成“活动性圈套”(注2)而没法刺激经济。可是,“零下限束缚”实际逐步遭到愈来愈多的质疑,次要由于其中心假定是持有现金无本钱,而理想中持有大批现金需求思索贮存、运输、宁静、付出平分外本钱,有研讨预算大额现金的持有本钱大抵在2%阁下(注3)。因而,当政策利率适度低于零时,现金的需求不会趋于无量大,经济也没必要然会进入“活动性圈套”,负利率的货泉政策仍然有用。恰是在这类了解之下,货泉政策的“负利率”进入部门国度央行宏观政策的东西箱。为了在金融危急以后提振经济,2009年瑞典央行成为环球首个实施负利率的央行,将隔夜存款利率降至-0.25%,2012-2014年间的丹麦亦呈现了负的央行存款筹办金利率。而在2011-2014年的瑞士和2012-2014年的丹麦,银行间同业拆借也呈现了负利率状况。从2014年6月开端欧洲央即将存款便当利率从0%下调至-0.1%,也正式进入负政策利率阶段,尔后又屡次下调至当前的-0.5%。从这些经济体的理论来看,确实能够恰当打破政策利率“零下限”至负区间。由此“负利率”突破了持久以来关于名义利率“零下限束缚”(Zero Lower Bound)的共鸣。

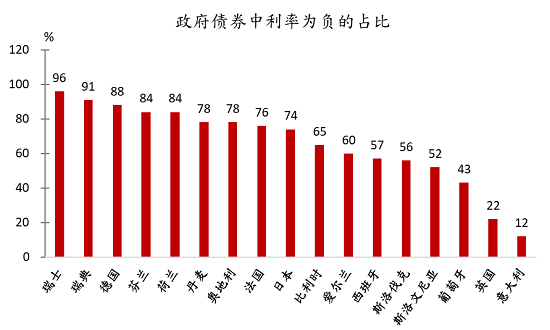

“负利率”寄义甚广,政策利率、债券利率、存贷利率等一旦降至零以下,都可贴上负利率的标签。而我们要偏重会商的,是2012年以来愈来愈多的央行履行的“负利率”货泉政策(negative interest rate policy, NIRP),今朝采纳严厉意义上的负利率政策的经济体有欧元区、日本、瑞典、丹麦和瑞士。别的另有4个经济体呈现了负的政策利率,但还没有履行严厉意义上的“负利率政策”,此中匈牙利和挪威央行曾将存款筹办金利率降至零以下,以影响跨境本钱活动,但同业拆借利率仍保持正值;保加利亚和波黑对逾额筹办金实施负利率次要是为了应对欧洲央行的货泉政策调解,将本币汇率与欧元挂钩。

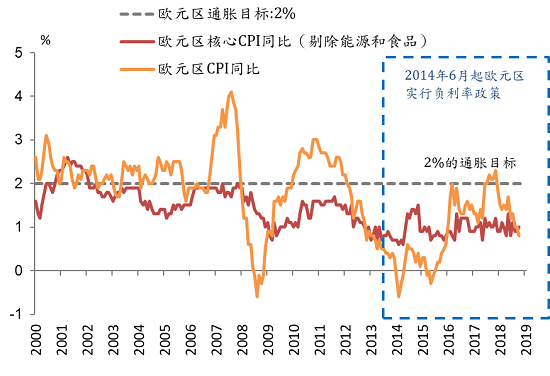

从政策结果来看,迄今为止,“负利率”刺激经济、提拔通胀的结果非常有限。欧洲央行施行负利率政策以来,并未有用刺激经济和提拔通胀率,当前间隔2%的目的通胀程度仍有相称间隔。现在欧元区国度再次呈现阑珊风险,但货泉政策东西箱里的“弹药”无几,只能不竭调低负利率,并早早重启量化宽松。日本的状况更使人忧心,下调利率已难以刺激银行放贷和经济增加,货泉政策险些失灵,一系列试图挣脱“活动性圈套”的步伐难以见效。

2、“负利率”政策向银行信贷环节的传导作为宏观货泉政策的“负利率”摆设,在传导机制上大致与正利率类似。央即将存款便当利率(即“利率走廊”下限利率)作为负利率操纵的次要东西,意味着贸易银行在央行存入的资金(包罗逾额存款筹办金、隔夜存款等)不只不会得到正利钱,反而需求向央行付出用度。其次要目标有二:一是鼓舞银行主动放贷,从而刺激投资和经济增加;二是抬高本币汇率,制止货泉贬值,庇护本国的出口。央行和银行间的负利率会进一步影响货泉市场的其他利率程度。在央行对贸易银行部门筹办金实施负利率的状况下,银行间同业拆借市场领先反响,隔夜拆息凡是会随即落入负区间,加上限期溢价以后进一步抬高中持久当局债券收益率,再加下风险溢价以后影响贸易银行利率。央行在施行负利率政策时,凡是会采纳“分层”筹办金的摆设,仅对部门筹办金施行负利率,连结政策边沿调控才能的同时,只管低落对银行红利酿成的不良影响。理想中,贸易银行的存贷利率没法大范畴地进入负区间。在5个实施负利率政策的经济体傍边,银行对批发储户的存款利率仍然是正的,瑞士和丹麦的银行仅对存款数额宏大的部门企业和机构客户采纳负存款利率。银行之以是在净息差不竭收窄的状况下仍未间接转嫁本钱给批发储户,次要是由于批发储户对存款利率下行更加敏感,持有现金的本钱较低,能够随时提现、挑选持有现金,增长了挤兑风险,银行因而仍旧保持正利率以留住批发客户存款。

本年8月,丹麦呈现了首例负利率按揭房贷,十年按揭利率为 -0.5%。但需求廓清的是,这里有取巧的身分。所谓负按揭利率,其实不料味着在按揭买房的同时还能从银行获得分外收益,缘故原由在于按揭告贷人需求向银行付出手续费,最初的成果还是银行得到收益。虽然云云,“负利率”政策经由过程向假贷环节的传导,对银行金融机构的红利影响仍是很较着的。负利率对银行的资产欠债表两头会施加不合错误称的影响。在资产端银行金融机构面对负收益率的压力,而在欠债端却难以对批发储户转嫁这类压力;形成银行利差收窄,从而影响银行的红利才能。从本钱市场看,负利率对贸易银行的估值构成压力。另外一个能够的远景是,银行在负利率下不能不放缓假贷,并提拔高风险假贷和高风险投资的比重,提拔了全部金融系统的体系风险。

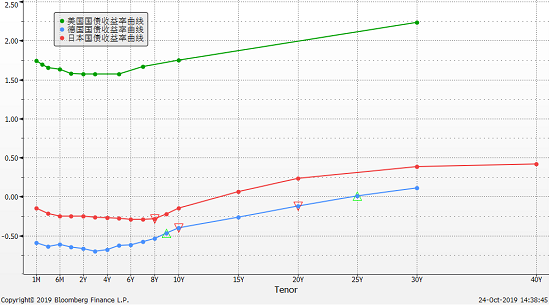

跟着日本、欧元区等地域接踵推出超宽松货泉政策,债券收益率大幅下行,停止9月中环球已有超越17万亿的债券已进入负收益率买卖阶段,范围是2018年下半年低位的近三倍。负收益债券次要是欧元和日元计价(别离占五成和四成),以当局债券为主。在德国,全部国债收益率曲线都完整曾经进入负区间;日本的中短时间国债收益率也为负。

起首,负利率债券在必然的操纵下也可得到正的投资收益。实际上,刊行债券代表许诺按必然利率按期付出利钱并到期归还本金。负收益率债券却意味着债券的市场价钱超越了持有到期所能得到的本金和利钱总和。那为什么仍有人购置负利率债券呢?这与债券投资战略相干,只需收益率曲线倾斜向上,即便是在债券收益率为负的状况下,仍然能够经由过程更高频的办理操纵得到收益。详细而言,就是接纳 “骑乘收益率曲线”战略(Roll-down the yield curve/riding the yield curve),买入和持有债券一段工夫,希冀利率持续降落,待债券价钱上涨后,在到期前出卖完成收益。

其二,除债券外,负利率情况也与股票和其他资产投资亲密相干。“负国债利率”意味着无风险资产收益率为负,使得一部门活泼的投资资金更偏向于进入风险资产。负利率下市场宽信誉,活动性上升,短时间内利好权益类资产表示;但投资者很快也会转而担忧负利率背后反应出的经济下行和红利放缓预期,难以恒久支持。负利率下央行对货泉政策有用性的掌握力大大低落,也会增长经济情况的不愿定性,加大权益市场颠簸性和潜伏风险。

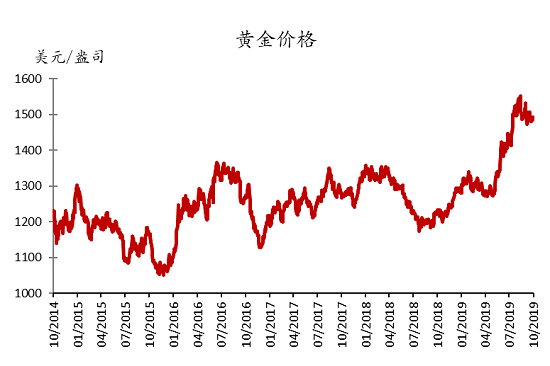

与此同时,黄金价钱得到支持。当存款利率极低时,货泉储备收益在思索通胀后常常为负,相较之下黄金的保值和分离风险的特征得以凸显,正是由于黄金不只是投资商品,也是买卖序言和储值东西。因为黄金与其他资产种别相干性较低,在经济下行风险加大、本钱市场颠簸期间,其在投资组合傍边的主要性进一步上升。

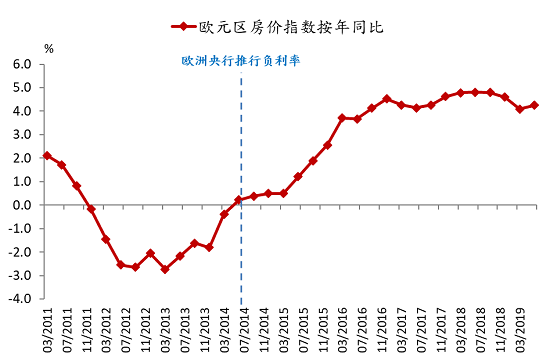

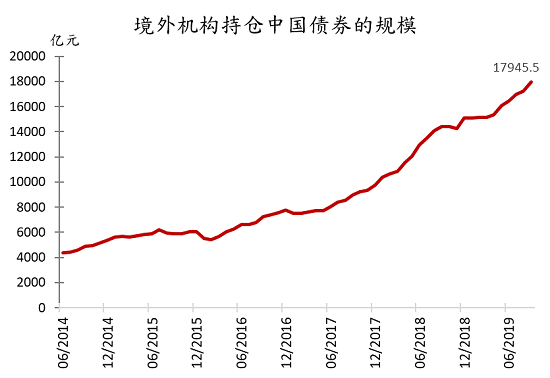

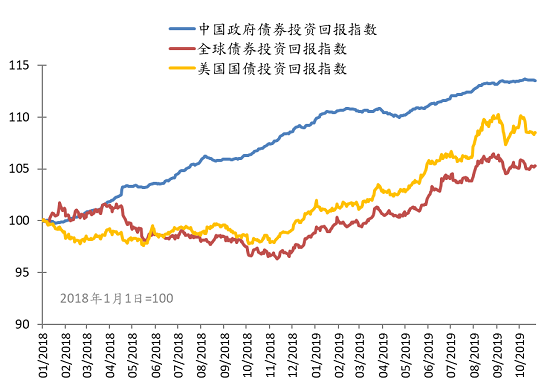

负利率情况下小我私家投资者也会愈加偏向于投资和消耗在不动产上,推升房地产价钱。欧元区实施负利率政策五年多以来,银行供给了大批极其便宜的衡宇按揭,是房价上升的主要鞭策身分。最主要的一个方面,在我看来,是负利率对环球本钱活动的影响。因为今朝负利率征象次要出如今欧洲和日本,美国还没有进入负利率区间,而中国离负利率另有相称的间隔,这类利率落差新格式就意味着资金跨境活动的深入变革。对中国而言,在加大金融对外开放的布景下,外洋投资者出格是养老金、保险公司、信任公司等机构投资者,在寻求收益率的驱动下,会进一步加大中国债券市场的设置,这也能够很好地注释已往几年外资投资中国债市的背后动因,而且许多是一个持久趋向。

固然,也要关于负利率的负面影响连结高度警觉。负利率政策是在日本、欧洲等经济体增加动能削弱、通缩风险增大、通例调控东西用尽的状况下,不能不接纳的十分规货泉政策,其刺激结果正在逐渐消退,留给进一步宽松的空间曾经十分有限,并且还会发生当局和企业过分举债的风险。比方,当局经由过程再融资用于偿付到期债权和为昔时的财务赤字融资,负利率使恰当局再融资过于简单,会使当局在债权累计方面落空须要的警惕性,一旦利率颠簸将能够遭受债权链断裂压力,成为发作债权危急和经济危急的导火索。在环球经济下行的期间,负利率是一种全新的政策实验,其持久影响仍未知,估计此后负利率征象会愈加遍及。在此布景下,厘清傍边的逻辑是我们应对政策变革、调解投资战略的根底。从资产设置角度来说,需求从头审阅持久投资目的,评价风险接受才能,并增强投资范例多元化。

正文:注1:-实践利率 Effective interest rate/real interest rate 与名义利率之间的干系:1+名义利率=(1+实践利率)*(1+通胀率),可简化为实践利率=名义利率 - 通货收缩率。当通胀率高于名义利率的时分,实践利率为负。注2-活动性圈套的观点由凯恩斯提出,指名义利率在靠近零程度时,中心银行扩展货泉供给量只能提拔人们持有现金或储备现金的志愿,没法使利率降落,货泉政策趋于无效。注3-熊启跃, 曾智, & 王书朦. (2017). “负利率” 政策的实际根底, 传导机制和宏观经济结果. 金融羁系研讨. 2017年10期。

Copyright © 2002-2022 溜溜体育直播-溜溜体育直播下载 版权所有

全国免费咨询电话:+86 (755)82895588-2011 公司地址:深圳市前海深港合作区前湾一路1号A栋201室(入驻深圳市前海商务秘书有限公司)